Podatek liniowy przez długi czas uchodził za najbardziej atrakcyjną formę opodatkowania dochodów dla wielu osób prowadzących działalność gospodarczą.

Jego prostota – jednolita stawka podatku w wysokości 19% – była magnesem przyciągającym zarówno właścicieli jednoosobowych firm, jak i wspólników spółek osobowych.

Jednak obecne realia gospodarcze, zmieniające się przepisy, a także dodatkowe obciążenia, takie jak składka zdrowotna czy danina solidarnościowa sprawiają, że coraz więcej przedsiębiorców rozważa inne formy rozliczeń podatkowych.

Co to jest podatek liniowy?

Podatek liniowy to forma opodatkowania dochodów z działalności gospodarczej, w której stawka podatku jest stała i wynosi 19%. Oznacza to, że niezależnie od wysokości uzyskanego dochodu, przedsiębiorca płaci zawsze ten sam procent. Taka forma opodatkowania jest szczególnie atrakcyjna dla osób prowadzących działalność gospodarczą, które osiągają relatywnie wysokie dochody, ponieważ pozwala na przewidywalność i prostotę w rozliczeniach podatkowych. Wybór tej formy opodatkowania może być korzystny, ale warto dokładnie przeanalizować wszystkie aspekty finansowe i prawne przed podjęciem decyzji.

Kto może korzystać z podatku liniowego?

Podatek liniowy mogą wybrać przedsiębiorcy prowadzący jednoosobową działalność gospodarczą, którzy uzyskują dochody z tej działalności. Jest to opcja dostępna zarówno dla osób prowadzących jednoosobową działalność gospodarczą, jak i dla wspólników spółek osobowych. Ważne jest jednak, aby pamiętać, że z podatku liniowego nie mogą korzystać osoby, które świadczą usługi na rzecz swojego byłego lub obecnego pracodawcy, jeśli usługi te są tożsame z tymi, które wykonywali w ramach stosunku pracy w bieżącym lub poprzednim roku podatkowym. Taka regulacja ma na celu zapobieganie nadużyciom i sztucznemu obniżaniu zobowiązań podatkowych.

Jak można obniżyć podatki?

W niniejszym artykule przyjrzymy się szczegółowo, jak wygląda podatek liniowy w praktyce i jakie są jego alternatywy.

Przedstawimy jakie są dostępne legalne sposoby na optymalizację zobowiązań podatkowych.

Omówimy czy bardziej opłaca się przejść na skalę podatkową, ryczałt od przychodów ewidencjonowanych, a także różne formy prowadzenia działalności gospodarczej – od jednoosobowej działalności gospodarczej, przez spółkę z o.o., spółkę komandytową, aż po mniej znaną, ale coraz bardziej popularną prostą spółkę akcyjną.

Dodatkowo zwrócimy uwagę na fundację rodzinną jako jeden z instrumentów planowania sukcesji i zabezpieczenia majątku.

Na koniec wyjaśnimy, dlaczego wybór formy opodatkowania – a zatem sposób rozliczania uzyskanego dochodu – nie powinien być konsultowany z księgowym, lecz z doradcą podatkowym, radcą prawnym lub adwokatem.

Warto o tym pamiętać, by nasze decyzje były zarówno legalne, jak i optymalne finansowo.

Charakterystyka podatku liniowego

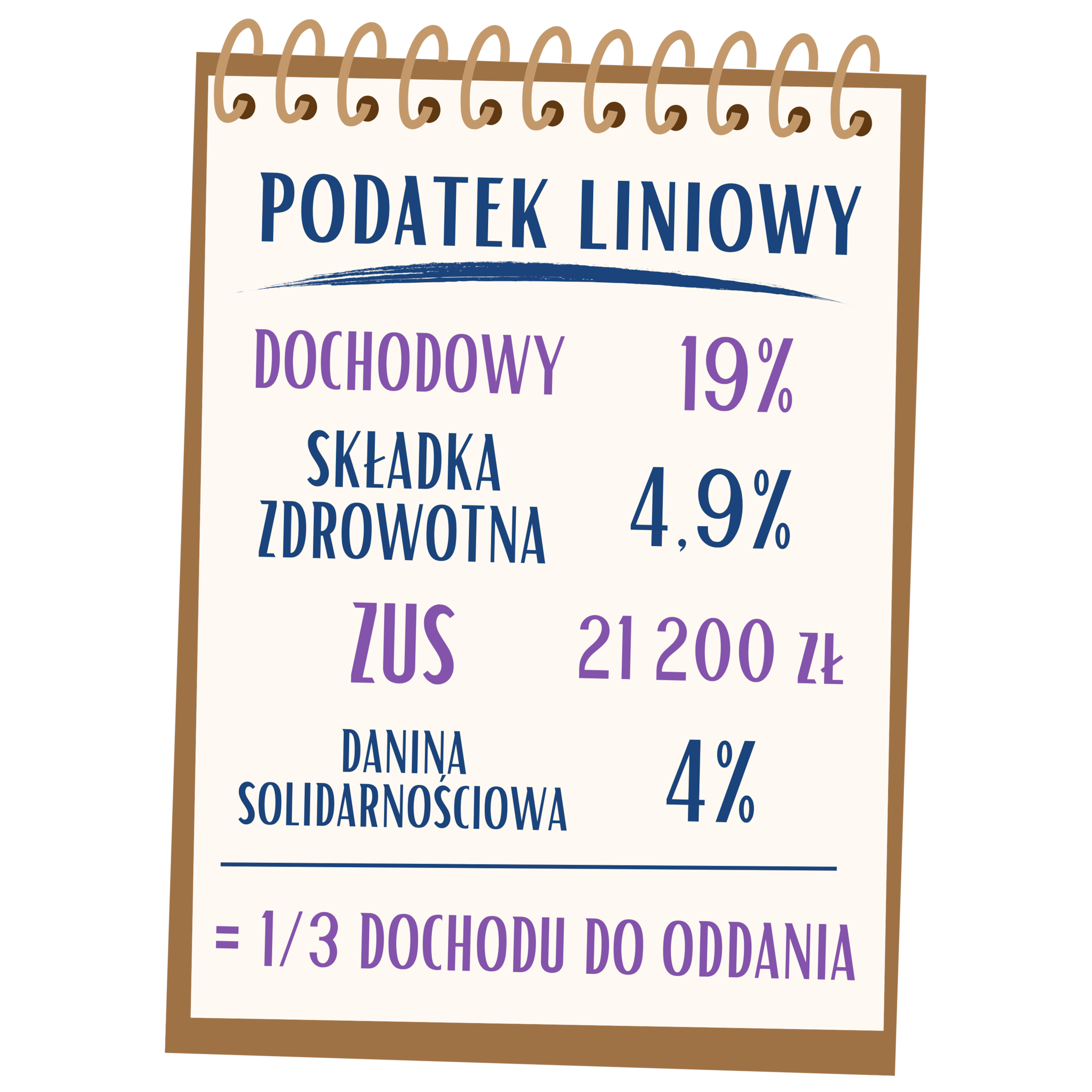

Podatek liniowy, jak sama nazwa wskazuje, oznacza stałą stawkę podatku dochodowego – 19%, niezależnie od wysokości uzyskanego dochodu. Wybór opodatkowania podatkiem liniowym może wydawać się bardzo korzystny, zwłaszcza jeśli dochody w firmie są wysokie. Jednak diabeł tkwi w szczegółach, czyli dodatkowych obciążeniach, jakie musi ponieść przedsiębiorca rozliczający się w tej formie:

Stawka podatku dochodowego 19% – płacona bez względu na wysokość dochodu, co na pierwszy rzut oka jest plusem w porównaniu z np. stawką 32% przy skali podatkowej w wyższych przedziałach.

Składka zdrowotna 4,9% – wyliczana od dochodu, co dodatkowo zwiększa efektywny koszt podatkowy przedsiębiorcy.

Ubezpieczenia społeczne (składki ZUS) – w 2025 roku składki ZUS wynoszą ponad 21 200 zł rocznie.

Danina solidarnościowa 4% – od nadwyżki dochodu przekraczającej 1 mln zł rocznie.

W praktyce oznacza to, że jeśli nasza działalność gospodarcza generuje bardzo wysokie zyski, to rzeczywiste obciążenie może przekroczyć granicę 23–28%, biorąc pod uwagę dodatkową daninę i składkę zdrowotną.

Co więcej, brak możliwości skorzystania z ulg rodzinnych i rozliczenia wspólnie z małżonkiem sprawia, że w niektórych przypadkach stawka liniowa wcale nie jest już tak atrakcyjna.

Jak wybrać podatek liniowy?

Aby wybrać podatek liniowy, przedsiębiorca musi złożyć oświadczenie o wyborze tej formy opodatkowania do właściwego naczelnika urzędu skarbowego. Oświadczenie to powinno być złożone w terminie do 20. dnia miesiąca następującego po miesiącu, w którym został osiągnięty pierwszy przychód w roku podatkowym. Na przykład, jeśli pierwszy przychód został uzyskany w styczniu, oświadczenie należy złożyć do 20 lutego. Ważne jest, aby dotrzymać tego terminu, ponieważ jego przekroczenie może skutkować koniecznością rozliczania się według zasad ogólnych przez cały rok podatkowy.

Koszty uzyskania przychodów z działalności gospodarczej

Koszty uzyskania przychodów z działalności gospodarczej to wydatki, które przedsiębiorca ponosi w celu uzyskania przychodów z tej działalności. Mogą to być na przykład koszty zakupu towarów, wynagrodzenia dla pracowników, opłaty za wynajem lokalu, koszty marketingu czy wydatki na sprzęt i oprogramowanie. Te koszty mogą być odliczone od przychodu, co pozwala na obliczenie dochodu, który podlega opodatkowaniu. Prawidłowe dokumentowanie i ewidencjonowanie kosztów jest kluczowe, aby móc skorzystać z tego odliczenia i zminimalizować zobowiązania podatkowe.

Koszty uzyskania przychodów z działalności gospodarczej

Możliwe drogi obniżenia kosztów podatkowych

Zanim jednak podejmiemy decyzję, warto zrobić dokładną analizę naszych przychodów, kosztów, perspektyw rozwoju oraz ryzyka branżowego.

Dobrze jest również uwzględnić sytuację rodzinną i majątkową, ponieważ niektóre ulgi czy preferencyjne sposoby rozliczenia mogą mieć duży wpływ na końcowe kwoty podatku do zapłaty.

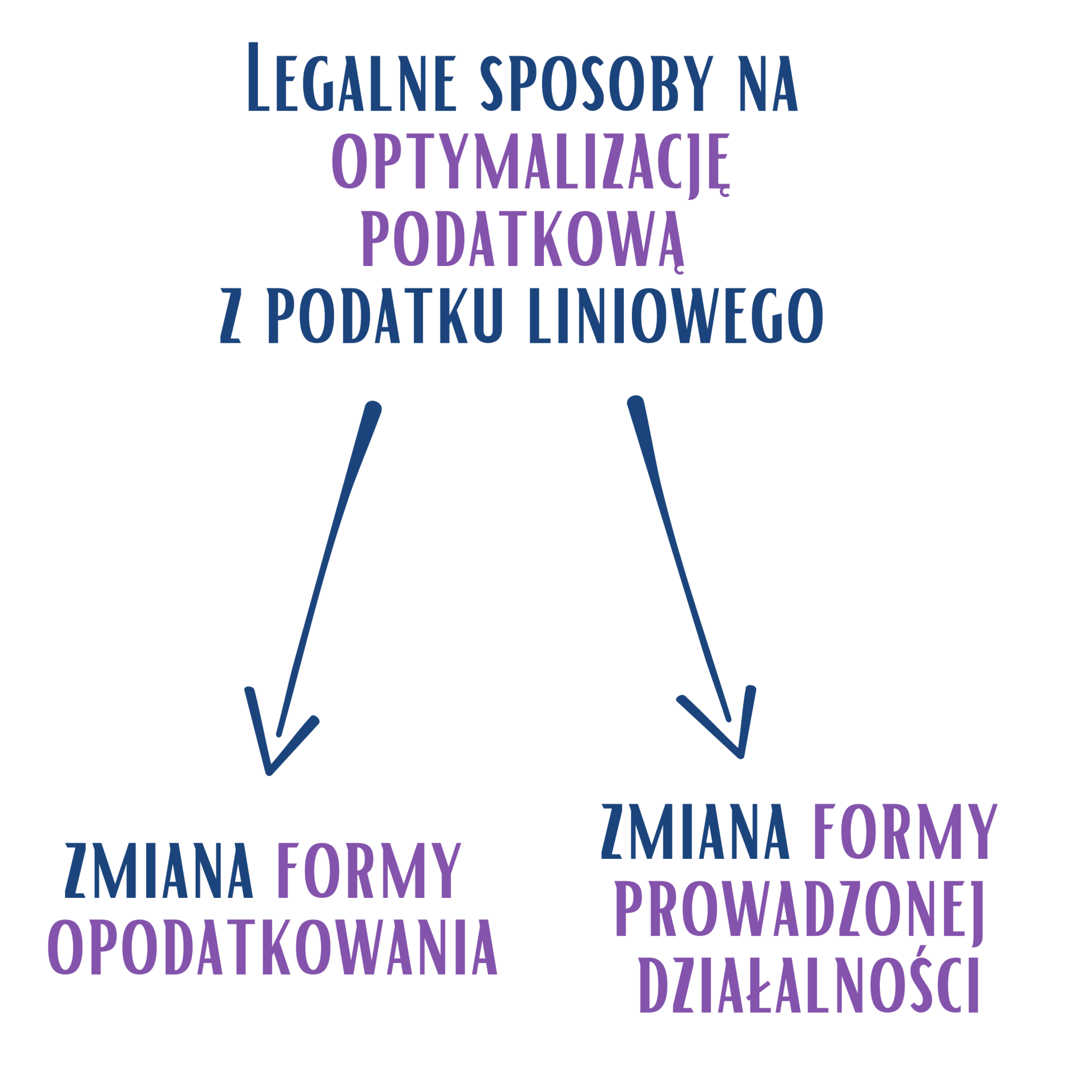

Zmiana formy opodatkowania

Zmiana formy opodatkowania dochodów oznacza wyjście z podatku liniowego na rzecz skali podatkowej (czyli opodatkowania wg progresji 12% i 32%) lub ryczałtu od przychodów ewidencjonowanych. Warto również rozważyć opodatkowanie na zasadach ogólnych, które umożliwia skorzystanie z ulg podatkowych oraz kwoty wolnej od podatku, co może być korzystne dla przedsiębiorców z niższymi dochodami.

Obie te metody mogą w pewnych okolicznościach okazać się bardziej korzystne niż 19% podatek liniowy, szczególnie gdy dodatkowo weźmiemy pod uwagę wspomniane już składki ZUS i składkę zdrowotną.

Skala podatkowa

Skala podatkowa to klasyczna forma opodatkowania w polskim systemie, gdzie występują dwie stawki: 12% dla dochodów do 120 tys. zł rocznie i 32% od nadwyżki powyżej tej kwoty. Kluczowe elementy:

Z tego powodu skala może być atrakcyjna dla osób, które prowadzą jednoosobową działalność gospodarczą i jednocześnie mają możliwość skorzystania z ulg prorodzinnych.

Jeżeli dochód nie jest wysoki – np. poniżej 300 tys. zł rocznie – to w wielu przypadkach taka forma opodatkowania dochodów może przynieść realne oszczędności.

Ryczałt od przychodów ewidencjonowanych

Ryczałt to uproszczona forma podatku, w której nie rozliczamy kosztów uzyskania przychodu, tylko płacimy pewien procent od przychodu. Stawki ryczałtu są zróżnicowane (od 2% do 17%) w zależności od rodzaju wykonywanej działalności i obejmują między innymi usługi budowlane, produkcję, usługi.

Dla kogo ryczałt będzie korzystny?

Dla przedsiębiorców, którzy nie ponoszą dużych kosztów (np. nie zatrudniają wielu pracowników, nie spłacają wysokich leasingów, nie kupują drogiego sprzętu).

Dla osób wykonujących usługi, gdzie stawka ryczałtu jest preferencyjnie rozliczana (np. 5,5% czy 8,5%).

Dla tych, którzy cenią sobie prostą księgowość i szybkie rozliczenia – ewidencja w ryczałcie jest o wiele mniej skomplikowana.

Trzeba jednak pamiętać, że brak możliwości odliczania kosztów może być niekorzystny dla osób, które faktycznie ponoszą spore wydatki na funkcjonowanie firmy. Przeanalizowanie wysokości przychodów oraz realnych kosztów jest tu kluczowe.

Zmiana formy prawnej prowadzonej działalności gospodarczej

Drugą drogą do optymalizacji podatkowej jest zmiana formy prawnej działalności gospodarczej. Przejście z jednoosobowej działalności gospodarczej, spółki jawnej lub spółki cywilnej z podatkiem liniowym na spółkę z o.o. lub komandytową może pozwolić uniknąć niektórych obciążeń, zwłaszcza tych związanych z ubezpieczeniami społecznymi i składką zdrowotną. Najpopularniejszymi formami, które przedsiębiorcy rozważają są:

Każda z nich ma swoje wady i zalety, ale w odpowiednich warunkach może się okazać znacznie bardziej opłacalna niż klasyczna jednoosobowa działalność gospodarcza na podatku liniowym.

Spółka z ograniczoną odpowiedzialnością (sp. z o.o.)

Spółka z o.o. to bardzo popularna forma prowadzenia działalności, szczególnie wśród firm, które osiągają wysokie przychody i jednocześnie chcą ograniczyć osobistą odpowiedzialność.

Najważniejsze atuty:

Najpoważniejszą wadą bywa tzw. podwójne opodatkowanie – spółka płaci podatek CIT, a wypłacona dywidenda podlega opodatkowaniu w PIT udziałowca. Istnieją jednak sposoby na minimalizowanie tego zjawiska (np. wynagrodzenie za pełnienie funkcji członka zarządu, umowa o pracę, umowa zlecenie etc.).

Estoński CIT w spółce z o.o. – na czym polega

Estoński CIT jest korzystnym sposobem opodatkowania, gdzie spółka nie płaci podatku dochodowego tak długo, dopóki zyski pozostają w przedsiębiorstwie, a wydatki ponoszone są na dalszy rozwój lub działalność operacyjną. Podatek płacony jest dopiero w momencie wypłaty środków, co oznacza, że podatek jest ustalany na podstawie dochodu osiągniętego przez spółkę w momencie wypłaty. Oznacza to:

W porównaniu z liniowym PIT i koniecznością płacenia składki zdrowotnej czy ZUS, estoński CIT może znacznie obniżyć obciążenia fiskalne. To niejako „mały raj podatkowy” w granicach Polski, przy zachowaniu ograniczonej odpowiedzialności wspólników.

Takie warunki stwarzają doskonałą okazję do rozwoju i zatrudniania nowych pracowników, bo więcej środków pozostaje w firmie i może być inwestowane w bieżącą działalność.

Wymagania do estońskiego CIT:

Spółka komandytowa

Spółka komandytowa to szczególny rodzaj spółki osobowej, w której występują dwie kategorie wspólników:

Komplementariusz – odpowiada całym swoim majątkiem za zobowiązania spółki i ma prawo prowadzić jej sprawy.

Komandytariusz – odpowiada za zobowiązania spółki tylko do wysokości wniesionego wkładu.

Pod względem prawnym jest to forma zbliżona do spółki jawnej, ale daje możliwość lepszej ochrony kapitału komandytariusza. Pod kątem podatkowym natomiast – choć od 2021 roku sama spółka komandytowa została uznana za podatnika CIT – komplementariusz nadal może rozliczać się w sposób zbliżony do jednoosobowej działalności gospodarczej (opodatkowanie PIT), ale z pewnymi preferencjami.

Co łączy spółkę komandytową z podatkiem liniowym?

Komplementariusz, podobnie jak właściciel jednoosobowej działalności gospodarczej, musi płacić pełne ubezpieczenia społeczne (ZUS) i ponosi pełną odpowiedzialność majątkową za zobowiązania spółki.

Gdzie zatem są oszczędności?

Kiedy dochód przekracza 1 mln zł, w przypadku klasycznej działalności na podatku liniowym pojawia się dodatkowo danina solidarnościowa 4% – danina solidarnościowa nie dotyczy natomiast wspólników spółek komandytowych.

Z tego względu, jeśli przedsiębiorca spodziewa się dużych dochodów (powyżej miliona złotych), spółka komandytowa może okazać się bardziej opłacalna od klasycznej liniówki.

Prosta spółka akcyjna (P.S.A.)

Prosta spółka akcyjna to stosunkowo nowa konstrukcja w polskim prawie, wprowadzona z myślą o przedsiębiorcach działających w sektorze innowacji i startupów, ale nie tylko.

Łączy w sobie cechy spółki akcyjnej oraz spółki z o.o., dzięki czemu:

Możliwe jest bardzo elastyczne kształtowanie kapitału – kapitał akcyjny może wynosić już 1 zł.

Łatwiejsze przekazywanie udziałów (akcji) – elektroniczny rejestr akcji ułatwia transfer udziałów między inwestorami i założycielami.

Ograniczona odpowiedzialność – podobnie jak w spółce z o.o., akcjonariusze co do zasady nie odpowiadają własnym majątkiem za zobowiązania spółki.

Możliwość wyeliminowania rady nadzorczej i zarządu – zamiast nich można wprowadzić organy o uproszczonej strukturze.

Pod względem podatkowym P.S.A. płaci CIT, podobnie jak spółka z o.o. czy klasyczna spółka akcyjna. Stawka może wynosić 9% przy spełnieniu wymogów co do wielkości przychodów (mały podatnik). To sprawia, że prosta spółka akcyjna bywa atrakcyjna dla firm, które spodziewają się dynamicznego wzrostu lub potrzebują pozyskać inwestorów w sposób łatwiejszy niż w spółce z o.o.

Mimo swojej „prostoty” w nazwie, prowadzenie P.S.A. wymaga jednak pewnej wiedzy prawniczej i księgowej, aczkolwiek jest to rozwiązanie bardziej elastyczne niż tradycyjna spółka akcyjna.

Jeżeli priorytetem jest pozyskanie kapitału i rozwój innowacyjnych projektów, P.S.A. może być krokiem naprzód w porównaniu do jednoosobowej działalności gospodarczej.

Fundacja rodzinna – narzędzie do sukcesji i optymalizacji

Jak to działa? Fundacja rodzinna jest podmiotem prawnym, do którego można wnieść aktywa (np. nieruchomości, udziały w spółkach). Sama fundacja nie jest prowadzona w celu generowania zysku dla siebie, ale może wypłacać świadczenia beneficjentom (np. członkom rodziny fundatora). Dochody fundacji, o ile nie są wypłacane na zewnątrz, mogą być zwolnione z bieżącego opodatkowania w określonych warunkach, co umożliwia długofalowe planowanie i reinwestowanie kapitału.

Z perspektywy optymalizacji podatkowej fundacja rodzinna nie zawsze będzie idealnym rozwiązaniem, ale warto wiedzieć o jej istnieniu. Jeżeli nasz biznes wykracza poza skalę opłacalną dla podatku liniowego i szukamy sposobu na długotrwałe zarządzanie aktywami rodzinnymi, fundacja może być narzędziem, które połączymy z innymi instrumentami prawnymi, takimi jak spółki kapitałowe czy komandytowe.

Ulgi przy podatku linowym

Podatek liniowy nie upoważnia do skorzystania z wielu ulg podatkowych, które są dostępne przy innych formach opodatkowania. Przedsiębiorcy rozliczający się w ten sposób nie mogą korzystać z ulgi na dzieci, ulgi za internet czy ulgi rehabilitacyjnej. Jednakże, istnieje możliwość odliczenia zapłaconej składki zdrowotnej, choć do określonego limitu rocznego. Warto dokładnie przeanalizować, czy potencjalne oszczędności wynikające z niższej stawki podatku nie zostaną zniwelowane przez brak możliwości skorzystania z ulg podatkowych, które mogą być dostępne przy innych formach opodatkowania.

Dlaczego nie powinienem pytać o to księgowego?

Wybór formy opodatkowania, sposób prowadzenia działalności gospodarczej, dobór odpowiednich ulg podatkowych oraz wszelkie inne kwestie związane z doradztwem podatkowym to obszary, które zgodnie z obowiązującymi przepisami prawa stanowią czynności doradztwa podatkowego i są zarezerwowane wyłącznie dla zawodów uprawnionych, takich jak doradcy podatkowi, radcowie prawni czy adwokaci.

Księgowi, choć pełnią kluczową rolę w prowadzeniu dokumentacji finansowej i rozliczeniach, nie posiadają uprawnień do udzielania porad podatkowych. Wynika to zarówno z ograniczeń prawnych, jak i często braku specjalistycznej wiedzy w tym zakresie. Skorzystanie z niewłaściwych rekomendacji może prowadzić do błędnych decyzji, skutkujących poważnymi konsekwencjami finansowymi dla przedsiębiorcy.

Co więcej, księgowy, który udziela porad podatkowych, narusza obowiązujące przepisy i naraża się na konsekwencje prawne, w tym wysokie kary finansowe. Dlatego, chcąc podjąć świadome i zgodne z prawem decyzje dotyczące podatków, warto skonsultować się z osobą posiadającą odpowiednie kwalifikacje i uprawnienia, czyli z doradcą podatkowym lub prawnikiem specjalizującym się w prawie podatkowym. Tylko w ten sposób przedsiębiorca może mieć pewność, że jego wybory będą nie tylko optymalne, ale przede wszystkim zgodne z obowiązującymi regulacjami.

Podsumowanie: kluczowe wnioski i dalsze kroki

Decyzja o formie opodatkowania – czy to podatek liniowy, skala podatkowa, ryczałt czy inna metoda – powinna być poprzedzona dokładną analizą warunków, w których funkcjonuje Twoja działalność gospodarcza. Warto uwzględnić:

Jeżeli przewidujesz wyższy poziom dochodów i zależy Ci na ograniczeniu opodatkowania, spółka komandytowa lub spółka z o.o. może być korzystnym rozwiązaniem.

Przy rozbudowanych planach i chęci pozyskania inwestorów na szerszą skalę, warta uwagi jest prosta spółka akcyjna (P.S.A.).

We wszystkich tych procesach pamiętaj jednak, aby skorzystać z profesjonalnej pomocy doradcy podatkowego, radcy prawnego lub adwokata.

Tylko w ten sposób masz pewność, że wybrany model będzie w pełni legalny, a jednocześnie zoptymalizowany pod kątem finansowym.

Chcesz omówić swoją sytuację z doradcą podatkowym? Wypełnij formularz poniżej – oddzwonimy do Ciebie.

Doradca biznesowy skontaktuje się z Tobą

i wspólnie ustalimy czy i jak możemy Ci pomóc?

Pracujemy od poniedziałku do piątku

w godzinach od 8:00 do 17:00