Wprowadzenie do deklaracji PCC-3 i znaczenie jej dla zakładania spółki z o.o.

05/08/2025

Zakładanie spółki z o.o. wiąże się z wieloma obowiązkami natury formalnej. Umowa spółki musi mieć odpowiednią treść i formę, a sama spółka musi zostać wpisana do Krajowego Rejestru Sądowego na podstawie wniosku, złożonego wraz z określonymi załącznikami. Powołanie do życia spółki nie pozostaje również poza zainteresowaniem organów podatkowych. Podpisanie umowy spółki jest czynnością prawną, która wywołuje obowiązek zapłaty podatku od czynności cywilnoprawnych i złożenia deklaracji PCC-3 (w określonych okolicznościach).

W związku z tym jednym z kluczowych korków przy zakładaniu spółki z o. o., o którym trzeba pamiętać, jest zapłata podatku i złożenie deklaracji. Obowiązki z tym związane ciąża na spółce, a nie na wspólnikach. Jeżeli chodzi o obowiązek złożenia deklaracji, to zwracamy uwagę, że będzie on uzależniony od sposobu założenia spółki i podpisania umowy. Jeżeli wspólnicy zakładają spółkę w sposób tradycyjny, podpisując umowę u notariusza, to notariusz jako płatnik pobiera podatek i wpłaca go do urzędu skarbowego. W takim przypadku spółka nie składa deklaracji PCC-3.

Natomiast jeśli wspólnicy zakładają spółkę przez Internet na portalu s24 przy wykorzystaniu dostępnego tam wzorca umowy, to spółka w terminie 14 dni musi samodzielnie złożyć deklarację, obliczyć i wpłacić podatek.

Jak wypełnić deklarację PCC-3 przy zakładaniu spółki z o.o.

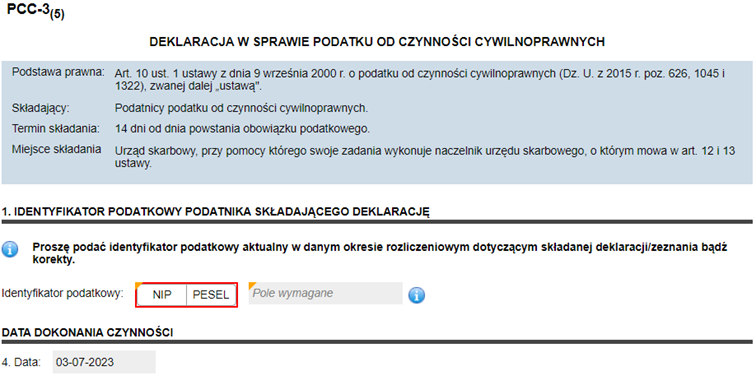

Wypełnienie deklaracji PCC-3 spółka powinna zacząć od podania identyfikatora podatkowego w pozycji 1. W tym przypadku będzie to NIP.

W pozycji 4 należy wskazać datę dokonania czynności cywilnoprawnej. W przypadku założenia spółki będzie to data podpisania umowy spółki.

Cześć A. Deklaracji PCC-3 dotyczy miejsca i celu składania deklaracji. W polu 5 spółka wskazuje organ, do którego wysyła deklarację – będzie to Naczelnik Urzędu Skarbowego właściwy ze względu na siedzibę spółki.

W pozycji 6 należy zaznaczyć właściwy kwadrat w zależności od tego czy spółka składa pierwotną deklarację (kwadrat 1), czy też korektę deklaracji (kwadrat 2).

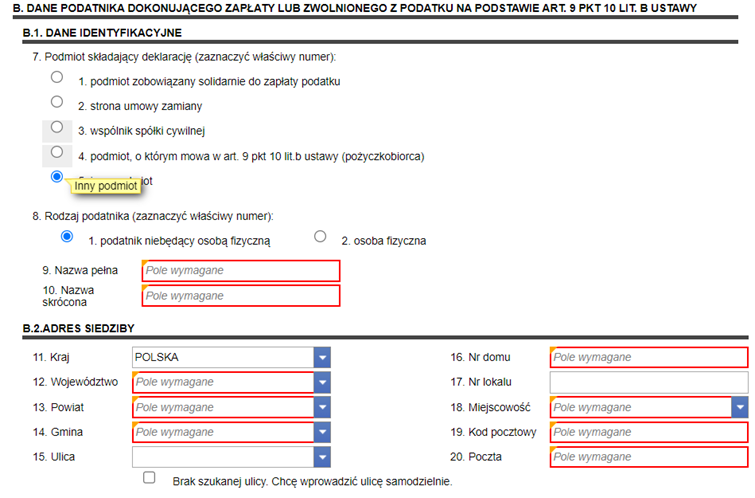

Część B. Deklaracji PCC-3 dotyczy danych podatnika. Podatnikiem w przypadku zawarcia umowy spółki z o.o. jest sama spółka, w związku z tym w pozycji 7 zaznacza kwadrat 5.

W pozycji 8 zaznaczyć właściwy kwadrat w zależności od tego czy podatnik jest osobą niebędącą osobą fizyczną (kwadrat 1), czy też osobą fizyczną (kwadrat 2). W związku z tym spółka zaznacza kwadrat 1.

W pozycji 9 spółka podaje pełną nazwę a w pozycji 10 nazwę skróconą.

W pozycji 10 należy podać adres siedziby spółki.

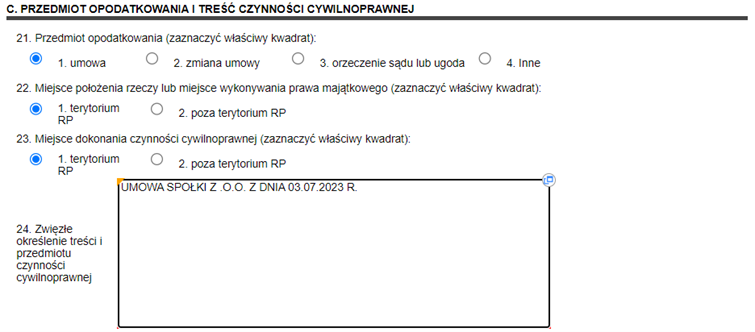

Część C. deklaracji PCC -3 dotyczy przedmiot opodatkowania i treść czynności cywilnoprawnej. W tej części w pozycji 21 spółka zaznacza kwadrat 1 – umowa.

Jeśli umowa zawierana jest w Polsce to w pozycji 22 i 23 spółka zaznacza kwadrat 1.

W pozycji 24 należy wskazać zwięzłe określenie treści i przedmiotu czynności. Spółka może zatem wpisać: umowa spółki z o.o. zawarta dnia.

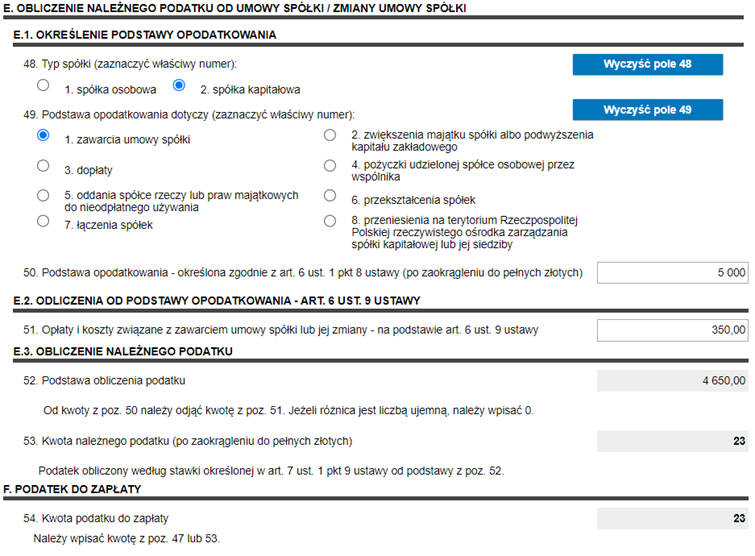

Część E i F. deklaracji PCC-3 dotyczy obliczenia należnego podatku od czynności cywilnoprawnych, z wyjątkiem umowy spółki i jej zmiany. W związku z tym spółka nie wypełnia tej części. Spółka wypełnia następną część deklaracji PCC-3 . dotyczącą obliczenie należnego podatku od umowy spółki.

W tej części w pozycji 48 zaznacza kwadrat 2, ponieważ umowa dotycz spółki kapitałowej, jaką jest spółka z o.o.

W pozycji 49 spółka zaznacza kwadrat 1, z uwagi na to, że podstawa opodatkowania dotyczy zawarcia umowy spółki.

W pozycji 50 spółka wskazuje podstawę opodatkowania z zaokrągleniu do pełnych złotych. Przy zawarciu umowy spółki z o.o. podstawę opodatkowania stanowi wartość kapitału zakładowego określonego w umowie.

W pozycji 51 spółka może wykazać kwoty zmniejszające podstawę opodatkowania np. opłatę sądową związaną ze wpisem spółki do KRS, opłatę za zamieszczenie w Monitorze Sądowym i Gospodarczym ogłoszenia o wpisie.

W pozycji 52 należy podać podstawę obliczenia podatku, którą stanowi różnica między kwotą wykazaną w pozycji 50 jako podstawa opodatkowania, a kwotą opłat i kosztów wykazaną w pozycji 51.

W pozycji 53 spółka wpisuje kwotę należnego podatku obliczonego będącą iloczynem kwoty z pozycji 52 i stawki podatku, która w przypadku umowy spółki wynosi 0,5%.

W pozycji 54 spółka przepisuje kwotę z pozycji 53.

Część G. przeznaczona jest na zamieszczenie informacji dodatkowych. W przypadku umowy spółki wpisuje się w niej adres siedziby spółki.

W części H spółka podaje informacje o liczbie dołączonych do deklaracji załącznikach PCC-3/A. Z uwagi na to, że jest to informacja o pozostałych podatnikach w pozycji 64 należy wpisać 0, ponieważ w tym przypadku nie ma innych podatników podatku PCC.

Część I przeznaczona jest na podanie: imienia i nazwiska podatnika (poz. 65 i 66), daty wypełnienia deklaracji (poz. 67) i popisu podatnika (poz. 68) albo imienia (poz. 68 i 73) i nazwiska (poz. 70 i 74) osób reprezentujących podatnika i data wypełnienia deklaracji (poz. 71 i 75) oraz ich podpisów (poz. 72 i poz. 76).

Dokumenty niezbędne przy składaniu deklaracji PCC-3

Przy składaniu deklaracji PCC-3 należy pamiętać, że w raz deklaracją spółka nie wysyła do urzędu żadnych dodatkowych dokumentów zewnętrznych tj. umowa spółki, potwierdzenie wpisu w KRS itp. Złożenia wymaga sama deklaracja.

Kluczowe informacje o opłatach związanych z deklaracją PCC-3

Złożenie deklaracji PCC – 3 jest wolne od opłat skarbowych. W związku z tym do urzędu skarbowego spółka wpłaca wyłącznie należny podatek.

Deklaracja PCC-3 w praktyce: Częste błędy i pułapki podczas składania deklaracji PCC-3 i jak ich uniknąć

Deklaracja PCC-3 jest dosyć prostym drukiem a tym samym nie powinna stwarzać wielu problemów przy jej wypełnieniu. Oczywiście mogą zdarzać się błędy pisarskie czy błędy związane z nieprawidłowym określeniem podstawy opodatkowania. Takie błędy w prosty sposób można poprawić poprzez złożenie korekty deklaracji, w której spółka wskaże prawidłowe informacje.

Przykłady praktyczne: Jak deklaracja PCC-3 wpływa na proces zakładania spółki z o.o.

Zasadniczo deklaracja PCC-3 nie wpływa w żaden sposób na proces założenia spółki. Brak jej złożenia i zapłaty podatku może skutkować odpowiedzialnością karno-skarbową dla zarządu spółki, a także zaległością podatkową w urzędzie skarbowym. Nie dopełnienie tych obowiązków nie wpływa jednak w żaden sposób na wpis spółki do KRS.

Zmiany i aktualizacje dotyczące deklaracji PCC-3

Przepisy podatkowe nie nakładają na spółkę obowiązku aktualizacji danych zawartych w deklaracji PCC-3. Oznacza to, że zmiana nazwy czy adresu spółki nie zobowiązuje jej od złożenia zaktualizowanej o nowe dane deklaracji.

Podsumowanie i kluczowe wskazówki dla osób zakładających spółkę z o.o. w kontekście deklaracji PCC-3

Zakładając spółkę z o.o. należy pamiętać, że wiąże się to nie tylko ze złożenie deklaracji PCC-3 ale również z zapłatą podatku. Spółki zakładane w sposób tradycyjny u notariusza są w tym przypadku w lepszej sytuacji, ponieważ wszystkich formalności dopilnuje rejent. Spółka zakładane internetowo powyższe obowiązki muszą zrealizować samodzielnie. W kontekście wysokość podatku istotne mogą być zapisy umowy. Wynika to z faktu, że podstawą opodatkowania jest wysokość kapitału zakładowego, warto zatem zastanowić się nad właściwym określeniem jego wysokości. Przykładowo: Do spółki A i do spółki B wspólnicy chcą wnieść wkłady w wysokości 100 000 zł. Wspólnicy spółki w umowie spółki A postanawiają, że kapitał zakładowy spółki będzie wynosił 5 000 zł, a nadwyżka wkładów ponad cenę nominalną udziałów będzie przelana na kapitał zapasowy. Wspólnicy spółki B w umowie postanawiają, że całość wkładów przekażą na kapitał zakładowy, który będzie wynosił 100 000. W takich okolicznościach podatek w spółce A wyniesie 25 zł (0,5%x5000) a w spółce B 500 zł (0,5%x100000). Warto zatem to przemyśleć.