KTO NAPRAWDĘ MOŻE NIE PŁACIĆ PIT PO POWROCIE DO POLSKI?

Co to jest „Ulga na powrót” i skąd wynika?

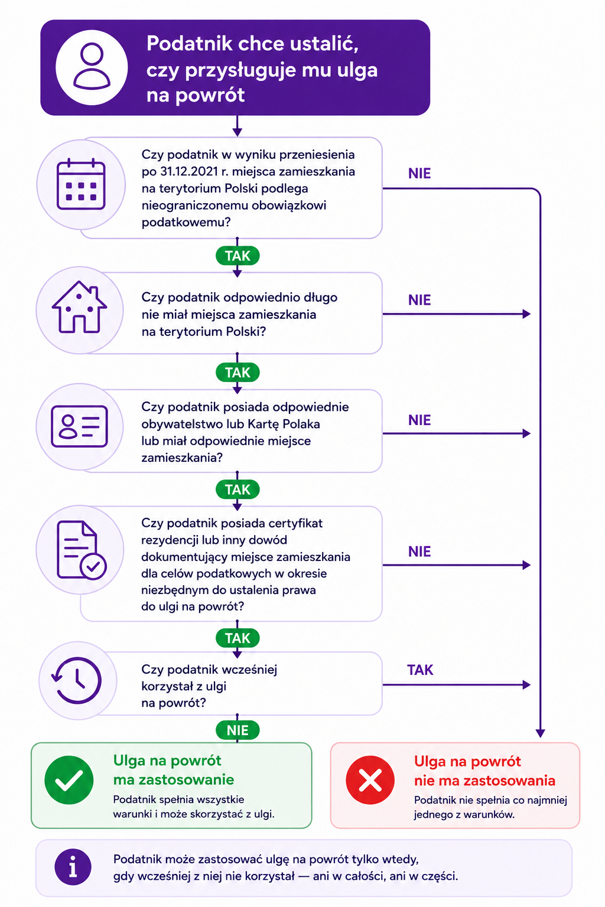

Kto może skorzystać z ulgi na powrót w 2026 roku?

Ile wynosi ulga i jak wpływa na podatek?

Jak długo można korzystać z ulgi?

Jakie przychody obejmuje „Ulga na powrót”?

Przy jakich formach opodatkowania można stosować ulgę?

Uwaga na pułapki – co najczęściej kwestionuje fiskus?

Czy można skorzystać z ulgi wstecz?

Zdaniem Kancelarii – kiedy ulga naprawdę działa?

Prognoza na 2026 – czego można się spodziewać?

FAQ – najczęstsze pytania