Spółka z ograniczoną odpowiedzialnością, czyli spółka z o.o., to jedna z najpopularniejszych form prowadzenia działalności gospodarczej w Polsce. Jest to spółka kapitałowa posiadająca osobowość prawną, co oznacza, że działa jako odrębny podmiot. Może we własnym imieniu zawierać umowy, nabywać prawa, zaciągać zobowiązania, pozywać oraz być pozywana.

Najważniejszą cechą spółki z o.o. jest oddzielenie majątku spółki od majątku prywatnego jej wspólników. W praktyce oznacza to, że wspólnicy co do zasady nie odpowiadają prywatnym majątkiem za zobowiązania spółki. Ich ryzyko ogranicza się przede wszystkim do wysokości wniesionych wkładów.

Nie oznacza to jednak, że spółka z o.o. będzie najlepszym wyborem w każdej sytuacji. Przed jej założeniem warto porównać tę formę działalności z jednoosobową działalnością gospodarczą oraz innymi spółkami. Znaczenie mają przede wszystkim koszty prowadzenia, poziom odpowiedzialności, obowiązki księgowe, sposób wypłaty pieniędzy oraz planowany rozwój firmy.

Spółkę z o.o. warto rozważyć przede wszystkim wtedy, gdy działalność zaczyna osiągać większą skalę, wiąże się z większym ryzykiem gospodarczym albo wymaga bardziej uporządkowanej struktury niż jednoosobowa działalność gospodarcza.

Spółka z ograniczoną odpowiedzialnością sprawdza się również wtedy, gdy przedsiębiorca planuje rozwój firmy, wejście inwestora albo reinwestowanie zysków. Pozwala jasno określić strukturę właścicielską, zasady reprezentacji, sposób podejmowania decyzji oraz podział zysków.

Nie oznacza to jednak, że będzie najlepszym wyborem w każdym przypadku. Przy niewielkiej, prostej działalności o niskim poziomie ryzyka obowiązek prowadzenia pełnej księgowości, wyższe koszty obsługi oraz większa liczba formalności mogą okazać się niewspółmierne do korzyści wynikających z prowadzenia działalności w tej formie.

Spółka z o.o. może być atrakcyjną formą prowadzenia biznesu, ale nie w każdej sytuacji będzie najlepszym wyborem. Jej największą przewagą jest większe bezpieczeństwo wspólników, bardziej uporządkowana struktura działania oraz możliwość korzystania z rozwiązań podatkowych dostępnych dla podatników CIT. Jednocześnie trzeba liczyć się z większą liczbą formalności, pełną księgowością i bardziej sformalizowanym sposobem wypłacania pieniędzy ze spółki.

Jednym z najważniejszych powodów, dla których przedsiębiorcy decydują się na założenie spółki z o.o., jest ograniczona odpowiedzialność wspólników za zobowiązania firmy. To właśnie ta cecha odróżnia spółkę z o.o. od jednoosobowej działalności gospodarczej, w której przedsiębiorca odpowiada za długi całym swoim majątkiem.

W przypadku spółki z o.o. za zobowiązania odpowiada przede wszystkim sama spółka jako odrębny podmiot prawa. Oznacza to, że wierzyciele co do zasady nie mogą dochodzić swoich roszczeń z prywatnego majątku wspólników. Ryzyko wspólników ogranicza się zasadniczo do wartości wniesionych wkładów.

Takie rozwiązanie daje większe poczucie bezpieczeństwa, zwłaszcza przedsiębiorcom prowadzącym działalność obarczoną większym ryzykiem gospodarczym, realizującym wysokobudżetowe kontrakty lub planującym dynamiczny rozwój firmy.

Warto pamiętać: Ograniczona odpowiedzialność dotyczy przede wszystkim wspólników. Inaczej wygląda sytuacja członków zarządu. Jeżeli egzekucja wobec spółki okaże się bezskuteczna, członkowie zarządu mogą – w określonych przypadkach – ponosić odpowiedzialność za jej zobowiązania. Mogą jednak uwolnić się od tej odpowiedzialności, jeżeli wykażą, że np. we właściwym czasie złożyli wniosek o ogłoszenie upadłości lub w tym czasie zostało otwarte postępowanie restrukturyzacyjne.

Jedną z zalet spółki z o.o. jest stosunkowo niski kapitał zakładowy wymagany do jej założenia. Minimalna wysokość kapitału wynosi 5 000 zł, dzięki czemu rozpoczęcie działalności w tej formie nie wymaga angażowania dużych środków finansowych już na starcie.

Warto podkreślić, że przepisy nie nakładają obowiązku podwyższania kapitału zakładowego w trakcie prowadzenia działalności. Oznacza to, że przedsiębiorca może rozwijać firmę bez konieczności zwiększania jego wysokości, chyba że wynika to z potrzeb biznesowych lub decyzji wspólników

Kapitał zakładowy może zostać pokryty zarówno wkładami pieniężnymi, jak i aportem, czyli wkładem niepieniężnym, np. w postaci sprzętu, samochodu czy innych składników majątku. Wyjątkiem jest rejestracja spółki przez system S24 – w tym przypadku kapitał zakładowy może zostać pokryty wyłącznie wkładami pieniężnymi.

Spółka z o.o. działa jako odrębny podmiot prawny. W praktyce oznacza to, że może samodzielnie podpisywać umowy, kupować majątek, zaciągać zobowiązania, zatrudniać pracowników i prowadzić działalność gospodarczą we własnym imieniu.

Dzięki temu finanse spółki są wyraźnie oddzielone od finansów wspólników. Majątek należący do spółki służy prowadzeniu biznesu, a majątek osobisty wspólników pozostaje poza bieżącymi rozliczeniami firmy.

To rozwiązanie ułatwia kontrolę nad przepływami pieniężnymi, porządkuje dokumentację i zmniejsza ryzyko mieszania spraw prywatnych z firmowymi. Jest to szczególnie ważne wtedy, gdy biznes rośnie, pojawiają się większe kontrakty, pracownicy, inwestycje albo kilku wspólników zaangażowanych w działalność.

Dla wielu przedsiębiorców istotną korzyścią jest brak obowiązku opłacania składek ZUS z tytułu samego posiadania udziałów w spółce z o.o. Dotyczy to jednak wyłącznie działalności wieloosobowej spółki z o.o., czyli takiej, w której występuje co najmniej dwóch wspólników. Sam fakt posiadania udziałów nie powoduje wtedy powstania obowiązku ubezpieczeniowego.

Inaczej wygląda sytuacja w przypadku w przypadku jednoosobowej spółki z o.o. Wspólnik jednoosobowej spółki jest na gruncie przepisów o systemie ubezpieczeń społecznych traktowany podobnie jak przedsiębiorca prowadzący JDG, dlatego będzie podlegał zgłoszeniu do Zakładu Ubezpieczeń Społecznych.

Warto jednak pamiętać, że ZUS może weryfikować, czy wieloosobowa spółka z o.o. nie ma charakteru pozornego, zwłaszcza gdy drugi wspólnik posiada jedynie symboliczny udział, np. 1%. W takiej sytuacji istnieje ryzyko uznania go przez ZUS za wspólnika iluzorycznego.

Spółka z o.o. może być prowadzona także przez jedną osobę. W takim modelu jeden wspólnik posiada 100% udziałów i samodzielnie podejmuje najważniejsze decyzje dotyczące firmy. To rozwiązanie wybierają często przedsiębiorcy, którzy chcą działać samodzielnie, ale jednocześnie korzystać z bardziej uporządkowanej formy prowadzenia biznesu niż jednoosobowa działalność gospodarcza.

Jednoosobowa spółka z o.o. nie jest jednak pozbawiona ograniczeń. Po pierwsze, nie może zostać założona wyłącznie przez inną jednoosobową spółkę z o.o. Po drugie, jeżeli jedyny wspólnik dokonuje czynności ze swoją spółką, trzeba pamiętać o szczególnych wymogach formalnych. W wielu przypadkach konieczna będzie forma pisemna, a gdy jedyny wspólnik jest jednocześnie jedynym członkiem zarządu — nawet forma aktu notarialnego.

W praktyce oznacza to, że niektóre czynności, takie jak umowa pożyczki, najmu czy sprzedaży między wspólnikiem a spółką, mogą wymagać większej ostrożności i dodatkowych kosztów.

Warto też pamiętać, że spółka jednoosobowa nie pozwala na zatrudnienie samego siebie na podstawie umowy o pracę. Jeżeli ta sama osoba jest jedynym wspólnikiem i jedynym członkiem zarządu, trudno mówić o podporządkowaniu pracowniczym, które jest podstawą stosunku pracy.

Dlatego jednoosobowa spółka z o.o. może być dobrym rozwiązaniem dla przedsiębiorcy działającego samodzielnie, ale wymaga przemyślenia kwestii ZUS, wypłat ze spółki, umów zawieranych ze spółką oraz bieżącej obsługi formalnej.

Spółka z o.o. jest często postrzegana jako bardziej profesjonalna i stabilna forma prowadzenia działalności gospodarczej. Dla kontrahentów, banków czy instytucji finansowych może to być sygnał, że firma działa w oparciu o jasno określone zasady. W wielu branżach przekłada się to na większe zaufanie oraz ułatwia nawiązywanie współpracy z większymi partnerami biznesowymi.

Kolejną zaletą spółki z o.o. jest możliwość łatwiejszego pozyskania inwestora. Osoba zainteresowana wejściem do biznesu może objąć nowe udziały lub odkupić część udziałów od dotychczasowych wspólników. Warunki współpracy, prawa inwestora oraz sposób podejmowania decyzji można szczegółowo uregulować w umowie spółki, co zwiększa bezpieczeństwo wszystkich stron.

Taka konstrukcja sprawia, że spółka z o.o. jest często wybierana przez przedsiębiorców planujących rozwój firmy, pozyskanie kapitału zewnętrznego lub stopniowe budowanie większego biznesu. W połączeniu z możliwością pozostawiania zysków w spółce i ich przeznaczania na dalsze inwestycje tworzy to korzystne warunki do długoterminowego rozwoju przedsiębiorstwa.

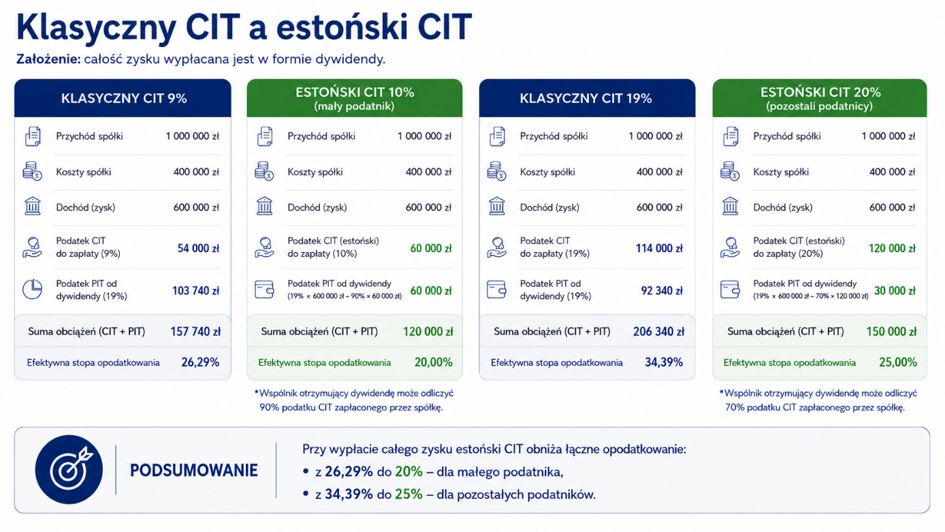

Spółka z o.o. może skorzystać z estońskiego CIT, czyli ryczałtu od dochodów spółek. To rozwiązanie jest szczególnie interesujące dla firm, które nie chcą od razu wypłacać całego zysku wspólnikom, ale planują zostawiać środki w spółce i przeznaczać je na rozwój.

Największa różnica względem klasycznego CIT polega na momencie zapłaty podatku. W standardowym modelu spółka płaci podatek od osiągniętego dochodu na bieżąco. Przy estońskim CIT podatek pojawia się co do zasady dopiero wtedy, gdy zysk jest wypłacany ze spółki, na przykład w formie dywidendy.

Dzięki temu środki wypracowane przez mogą dłużej pracować w firmie i zostać przeznaczone na inwestycje, zakup sprzętu, zatrudnienie pracowników, rozwój usług albo zwiększenie skali działalności. Z perspektywy płynności finansowej może to być duża przewaga, szczególnie w firmach nastawionych na wzrost.

Estoński CIT może być również korzystny przy samej wypłacie zysku. Dla małych podatników oraz podatników rozpoczynających działalność stawka ryczałtu wynosi 10%, a dla pozostałych podatników 20%. W praktyce efektywne opodatkowanie zysku może być niższe niż przy klasycznej wypłacie dywidendy w standardowym CIT.

Nie oznacza to jednak, że estoński CIT jest rozwiązaniem dla każdej spółki z o.o. Przed wyborem tej formy opodatkowania trzeba sprawdzić warunki ustawowe oraz przeanalizować sposób wypłacania pieniędzy ze spółki. Podatek może pojawić się nie tylko przy dywidendzie, ale także w przypadku ukrytych zysków czy wydatków niezwiązanych z działalnością gospodarczą.

Jedną z najczęściej wskazywanych wad spółki z o.o. jest podwójne opodatkowanie zysku przy wypłacie dywidendy. Najpierw podatek płaci sama spółka — według stawki CIT 9% albo 19%, w zależności od tego, czy spełnia warunki do zastosowania obniżonej stawki.

Drugi poziom podatku pojawia się przy wypłacie zysku wspólnikom. Jeżeli zysk po opodatkowaniu CIT zostaje wypłacony osobie fizycznej w formie dywidendy, spółka pobiera od niego 19% podatku PIT.

W praktyce oznacza to, że ten sam wypracowany zysk jest najpierw opodatkowany w spółce, a następnie ponownie przy wypłacie do wspólników. Dlatego kwota, która finalnie trafia do właścicieli, jest niższa niż zysk osiągnięty przez spółkę.

Warto jednak pamiętać, że dywidenda nie jest jedynym sposobem wypłaty pieniędzy ze spółki z o.o.

Jednym z minusów spółki z o.o. jest ograniczona swoboda w korzystaniu z pieniędzy zgromadzonych na rachunku spółki. Środki spółki nie są prywatnymi pieniędzmi wspólników, dlatego nie można wypłacać ich dowolnie, tak jak w przypadku jednoosobowej działalności gospodarczej.

Każda wypłata na rzecz wspólnika powinna mieć odpowiednią podstawę prawną i być właściwie udokumentowana. W praktyce oznacza to większy formalizm oraz konieczność zachowania porządku w rozliczeniach.

Z drugiej strony takie zasady pomagają utrzymać przejrzystość finansów spółki i ograniczają ryzyko mieszania wydatków firmowych z prywatnymi.

Kolejnym minusem spółki z o.o. jest obowiązek prowadzenia pełnej księgowości już od początku działalności. Spółka musi prowadzić księgi rachunkowe zgodnie z ustawą o rachunkowości, niezależnie od wysokości osiąganych przychodów.

To istotna różnica w porównaniu z jednoosobową działalnością gospodarczą, gdzie przedsiębiorca często może korzystać z uproszczonej księgowości. W spółce z o.o. takiej możliwości nie ma.

Pełna księgowość oznacza więcej obowiązków, dokładniejsze ewidencjonowanie operacji gospodarczych, konieczność corocznego sporządzenia sprawozdania finansowego oraz złożenie go do KRS. Zwykle wiąże się to również z wyższymi kosztami obsługi księgowej.

Po złożeniu sprawozdania finansowego dokumenty są dostępne publicznie, więc mogą zapoznać się z nimi m.in. kontrahenci, banki czy potencjalni inwestorzy.

Wadą spółki z o.o. jest również to, że jej zamknięcie nie odbywa się z dnia na dzień. Spółka wpisana do KRS musi zostać formalnie przeprowadzona przez procedurę likwidacyjną.

W praktyce wymaga to m.in. powołania likwidatorów, przygotowania dokumentów finansowych, sporządzenia wymaganych bilansów oraz uporządkowania spraw majątkowych spółki. Dopiero po zakończeniu tych czynności możliwe jest wykreślenie spółki z rejestru.

Z tego powodu likwidacja spółki z o.o. jest bardziej czasochłonna niż zamknięcie jednoosobowej działalności gospodarczej. Cały proces trwa co najmniej 6 miesięcy.

Ograniczona odpowiedzialność w spółce z o.o. dotyczy przede wszystkim wspólników. Członkowie zarządu powinni jednak pamiętać, że ich sytuacja wygląda inaczej, ponieważ to oni prowadzą sprawy spółki i reprezentują ją na zewnątrz.

Jeżeli spółka nie reguluje swoich zobowiązań, a egzekucja z jej majątku okaże się bezskuteczna, wierzyciele mogą dochodzić zapłaty od członków zarządu. W określonych przypadkach odpowiedzialność może objąć również ich majątek prywatny.

Członek zarządu nie zawsze będzie jednak zobowiązany do zapłaty długów spółki. Przepisy przewidują możliwość uwolnienia się od odpowiedzialności, m.in. gdy we właściwym czasie złożono wniosek o ogłoszenie upadłości lub w tym czasie zostało otwarte postępowanie restrukturyzacyjne albo, gdy członek zarządu wykaże, że nie ponosi winy za brak zgłoszenia wniosku o upadłości.

Dlatego osoby pełniące funkcję w zarządzie powinny na bieżąco monitorować sytuację finansową spółki i reagować odpowiednio wcześnie, gdy pojawiają się problemy z wypłacalnością.

Spółkę z o.o. można założyć na dwa sposoby: przez internet w systemie S24 albo u notariusza. Wybór trybu rejestracji zależy głównie od tego, jak prosta albo rozbudowana ma być przyszła spółka. Oba rozwiązania prowadzą do wpisu spółki w Krajowym Rejestrze Sądowym, ale różnią się kosztami, czasem założenia oraz zakresem zapisów, które można wprowadzić do umowy spółki.

Rejestracja przez S24 odbywa się online. Wspólnicy korzystają z gotowego wzorca umowy, uzupełniają dane w systemie, podpisują dokumenty elektronicznie i składają wniosek o wpis spółki do KRS. We wniosku wskazuje się m.in siedzibę spółki, wysokość kapitału zakładowego, dane wspólników oraz skład organów, takich jak zarząd spółki.

To rozwiązanie sprawdzi się wtedy, gdy wspólnicy chcą szybko rozpocząć działalność i nie potrzebują indywidualnie przygotowanej umowy. S24 jest tańsze i prostsze, ale ma też ograniczenia. Nie pozwala swobodnie dopasować wszystkich zapisów umowy spółki, a kapitał zakładowy może zostać pokryty wyłącznie wkładami pieniężnymi.

Drugim sposobem jest zawarcie umowy spółki w formie aktu notarialnego. Ten wariant daje większą swobodę w ustaleniu zasad działania spółki. W umowie można dokładniej określić m.in. zasady reprezentacji, podejmowania decyzji, sprzedaży udziałów, podziału zysku, obowiązki wspólników czy rozwiązania zabezpieczające na wypadek sporów.

Rejestracja u notariusza będzie lepszym wyborem, gdy spółka ma mieć kilku wspólników, bardziej rozbudowaną strukturę, aporty, inwestora albo niestandardowe zasady współpracy. Jest droższa niż S24, ale często pozwala lepiej zabezpieczyć interesy wspólników już na etapie zakładania spółki.

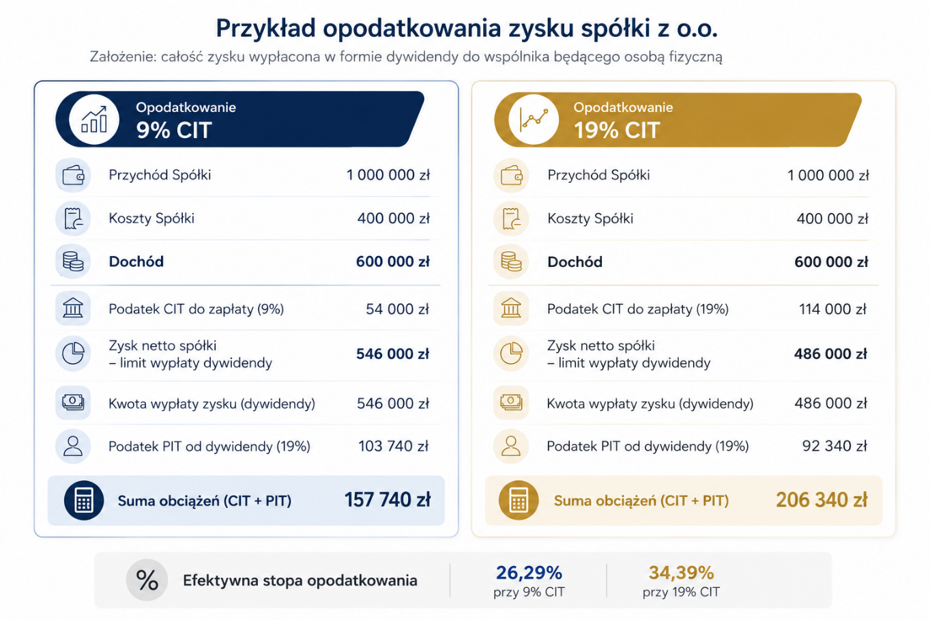

Spółka z o.o. jest podatnikiem CIT, dlatego podatek od dochodu rozlicza najpierw sama spółka. Dochód ten może być opodatkowany stawką 9% albo 19%, w zależności od tego, czy spółka spełnia warunki do zastosowania preferencyjnej stawki.

Spółka z o.o. najpierw płaci CIT od swojego dochodu, czyli od przychodu pomniejszonego o koszty uzyskania przychodu. Dochód może być opodatkowany stawką 9% albo 19% CIT.

Drugi poziom podatku pojawia się przy wypłacie zysku. Jeżeli zysk po opodatkowaniu CIT zostanie wypłacony wspólnikom w formie dywidendy, spółka pobiera 19% podatku PIT od kwoty należnej wspólnikowi. Wspólnik otrzymuje więc kwotę netto, już po potrąceniu podatku.

W efekcie ten sam zysk jest opodatkowany najpierw w spółce, a następnie przy wypłacie dywidendy. Przy 9% CIT efektywne opodatkowanie wynosi około 26,29%, a przy 19% CIT około 34,39%.

Warto pamiętać, że dywidenda nie jest kosztem uzyskania przychodu dla spółki.

Właśnie dlatego w spółce z o.o. występuje opodatkowanie na dwóch poziomach: najpierw CIT po stronie spółki, a następnie PIT po stronie wspólnika.

Powyższe wyliczenia pokazują, że wypłata całego zysku wyłącznie w formie dywidendy wiąże się z dość wysokim poziomem opodatkowania — zarówno przy 9% CIT, jak i przy 19% CIT.

Z tego powodu przy analizie spółki z o.o. warto zwrócić uwagę również na możliwość skorzystania z estońskiego CIT. Jak wskazaliśmy wcześniej, jest to szczególny model opodatkowania dostępny po spełnieniu określonych warunków. Różni się on od klasycznego CIT przede wszystkim tym, że podatek co do zasady pojawia się dopiero przy wypłacie zysku ze spółki. Dopóki środki pozostają w firmie i są przeznaczane na rozwój, spółka nie płaci klasycznego CIT od bieżącego dochodu.

To może być korzystne dla spółek, które chcą reinwestować zyski, finansować rozwój z własnych środków i nie wypłacać regularnie całego zysku wspólnikom. Trzeba jednak pamiętać, że estoński CIT również ma własne warunki i ograniczenia, a podatek może pojawić się także przy ukrytych zyskach albo wydatkach niezwiązanych z działalnością gospodarczą.

Przy wypłacie dywidendy spółka z o.o. pełni funkcję płatnika podatku. To ona pobiera 19% podatku od dywidendy i przekazuje go do właściwego urzędu skarbowego.

Podatek należy wpłacić do 20. dnia miesiąca następującego po miesiącu, w którym został pobrany. Bieżąca wpłata podatku nie oznacza jednak konieczności składania miesięcznej deklaracji.

Rozliczenie następuje po zakończeniu roku podatkowego. Spółka wykazuje pobrany podatek w deklaracji PIT-8AR, składanej do końca stycznia kolejnego roku. Wspólnik otrzymujący dywidendę nie składa z tego tytułu osobnej deklaracji.

Podstawowa stawka CIT wynosi 19%. Preferencyjna stawka 9% CIT jest dostępna tylko dla wybranych podatników i wyłącznie dla przychodów innych niż zyski kapitałowe.

Aby spółka mogła zastosować 9% CIT, co do zasady musi spełnić dwa warunki. Po pierwsze, jej przychody w roku podatkowym, w którym chce stosować 9% CIT, nie mogą przekroczyć równowartości 2 000 000 euro. Po drugie, spółka powinna posiadać status małego podatnika, czyli jej przychody ze sprzedaży za poprzedni rok podatkowy, razem z należnym VAT, również nie mogą przekroczyć równowartości 2 000 000 euro.

Wyjątek dotyczy spółek rozpoczynających działalność. W pierwszym roku nie muszą posiadać statusu małego podatnika, ponieważ nie mają jeszcze poprzedniego roku podatkowego. Nadal muszą jednak pilnować limitu przychodów w bieżącym roku oraz sprawdzić, czy nie występują ustawowe wyłączenia.

Stawka 9% CIT nie ma zastosowania do przychodów z zysków kapitałowych. W tym zakresie stosuje się stawkę 19% CIT.

Spółka może utracić prawo do 9% CIT nie tylko przez przekroczenie limitu przychodów. Przepisy wyłączają preferencję również w niektórych sytuacjach związanych ze sposobem utworzenia spółki lub wniesieniem do niej majątku.

Z 9% CIT nie skorzysta m.in. spółka utworzona w wyniku przekształcenia przedsiębiorcy prowadzącego jednoosobową działalność gospodarczą, połączenia albo podziału podatników. Preferencja może być wyłączona także wtedy, gdy do spółki wniesiono przedsiębiorstwo, zorganizowaną część przedsiębiorstwa albo składniki majątku o wartości przekraczającej równowartość 10 000 euro.

W takich przypadkach brak prawa do 9% CIT obowiązuje zazwyczaj w roku rozpoczęcia działalności oraz w kolejnym roku podatkowym, czyli w praktyce przez 2 lata.

Dywidenda jest podstawowym sposobem wypłaty zysku ze spółki z o.o., jednak z podatkowego punktu widzenia nie zawsze będzie najkorzystniejszym rozwiązaniem.

Z tego względu warto przeanalizować również inne metody wypłaty środków ze spółki. W zależności od okoliczności mogą one pozwolić na ograniczenie łącznych obciążeń podatkowych.

Jednym ze sposobów wypłaty środków ze spółki jest wynagrodzenie członka zarządu. Może ono zostać przyznane na podstawie uchwały zgromadzenia wspólników, która określa zasady i wysokość wypłaty.

W praktyce często stosuje się wynagrodzenie z tytułu powołania. Nie wymaga ono zawierania umowy o pracę ani dodatkowej umowy cywilnoprawnej. Po stronie członka zarządu pojawia się PIT według skali podatkowej oraz 9% składka zdrowotna, ale nie występują składki społeczne ZUS.

Dla spółki istotne jest to, że takie wynagrodzenie może stanowić koszt uzyskania przychodu, o ile jest prawidłowo udokumentowane i związane z pełnioną funkcją.

Wspólnik może również wynajmować spółce składniki swojego prywatnego majątku, np. lokal, magazyn, samochód albo sprzęt. Spółka korzysta wtedy z danego składnika w działalności i wypłaca wspólnikowi czynsz na podstawie umowy najmu.

Przychód z najmu prywatnego jest opodatkowany ryczałtem: 8,5% do 100 000 zł przychodu oraz 12,5% od nadwyżki ponad tę kwotę. Taka forma wypłaty nie powoduje obowiązku zapłaty składek społecznych ZUS ani składki zdrowotnej.

Czynsz może być kosztem podatkowym dla spółki, ale musi odpowiadać warunkom rynkowym. Przedmiot najmu powinien być też faktycznie wykorzystywany w działalności spółki.

Jeżeli wspólnik prowadzi jednoosobową działalność gospodarczą, może świadczyć usługi na rzecz swojej spółki. Spółka może zaliczyć takie wydatki do kosztów uzyskania przychodu, jeżeli usługi są rzeczywiście wykonane, potrzebne w działalności i odpowiednio udokumentowane.

Trzeba jednak uważać, aby fakturowanie własnej spółki nie zastępowało obowiązków wykonywanych jako członek zarządu. Zakres usług powinien być jasno określony, rynkowo wyceniony i faktycznie realizowany.

Podatkowa opłacalność takiego rozwiązania zależy od formy opodatkowania JDG. Taka forma współpracy może być atrakcyjna podatkowo zwłaszcza wtedy, gdy wspólnik prowadzi jednoosobową działalność gospodarczą, rozlicza się ryczałtem i wykonuje na rzecz spółki usługi objęte niższą stawką podatku.

Świadczenia powinny mieć charakter powtarzalny, ale nie ciągły. Oznacza to, że wspólnik może wykonywać określone czynności cyklicznie, np. raz w miesiącu, ale nie powinny one polegać na stałym, codziennym wykonywaniu tych samych zadań.

Wynagrodzenie za takie świadczenia powinno być ustalone na poziomie rynkowym. Po stronie spółki może stanowić koszt uzyskania przychodu, a po stronie wspólnika jest opodatkowane według skali podatkowej.

Wspólnik może otrzymywać wynagrodzenie ze spółki również na podstawie umowy o pracę albo umowy zlecenia. Jest to dopuszczalne, jeżeli rzeczywiście wykonuje na rzecz spółki konkretne czynności, a treść umowy odpowiada faktycznemu charakterowi współpracy.

Przy umowie o pracę wynagrodzenie podlega opodatkowaniu według skali podatkowej oraz składkom ZUS i składce zdrowotnej.

Umowa zlecenia również może być stosowana, jeżeli zakres zadań odpowiada takiej formie współpracy. Trzeba jednak uważać, aby zlecenie nie było w rzeczywistości ukrytą umową o pracę. Umowa powinna jasno określać zadania, wynagrodzenie i zasady współpracy.

Spółka z o.o. jest rozwiązaniem, które może dobrze sprawdzić się u przedsiębiorców planujących rozwój biznesu, większe inwestycje albo współpracę ze wspólnikiem lub inwestorem. Daje większą przejrzystość działania, pozwala uporządkować zasady reprezentacji, podejmowania decyzji i wypłaty środków, a także ogranicza ryzyko po stronie wspólników.

Nie jest to jednak forma działalności odpowiednia dla każdego. Spółka z o.o. oznacza pełną księgowość, więcej obowiązków formalnych, bardziej złożone rozliczenia oraz konieczność przemyślenia sposobu wypłaty pieniędzy ze spółki.

Przed podjęciem decyzji warto przeprowadzić analizę podatkową i porównać spółkę z o.o. z innymi formami prowadzenia działalności. Dzięki temu łatwiej ocenić, czy korzyści faktycznie przewyższają koszty i obowiązki związane z prowadzeniem spółki.

Jeżeli rozważasz założenie spółki z o.o. albo chcesz sprawdzić, jaki model opodatkowania będzie najkorzystniejszy skontaktuj się z nami. Pomożemy przeanalizować Twoją sytuację i dobrać rozwiązanie dopasowane do planów rozwoju firmy.

Spółka może utracić prawo do 9% CIT nie tylko przez przekroczenie limitu przychodów. Przepisy wyłączają preferencję również w niektórych sytuacjach związanych ze sposobem utworzenia spółki lub wniesieniem do niej majątku.

Z 9% CIT nie skorzysta m.in. spółka utworzona w wyniku przekształcenia przedsiębiorcy prowadzącego jednoosobową działalność gospodarczą, połączenia albo podziału podatników. Preferencja może być wyłączona także wtedy, gdy do spółki wniesiono przedsiębiorstwo, zorganizowaną część przedsiębiorstwa albo składniki majątku o wartości przekraczającej równowartość 10 000 euro.

Tak. Spółka z o.o. może zostać założona przez jednego wspólnika. Należy jednak pamiętać, że jednoosobowa spółka z o.o. wiąże się z dodatkowymi obowiązkami, m.in. w zakresie ubezpieczeń społecznych oraz niektórych czynności wymagających zachowania szczególnej formy.

Minimalny kapitał zakładowy spółki z o.o. wynosi 5 000 zł. Wkłady mogą mieć formę pieniężną lub niepieniężną (aport). Kapitał zakładowy należy wnieść przed rejestracją spółki, a jego wysokość nie musi być zwiększana wraz z rozwojem działalności.

To zależy od struktury spółki. Wspólnik wieloosobowej spółki z o.o. co do zasady nie podlega ubezpieczeniom społecznym z samego tytułu posiadania udziałów. Inaczej wygląda sytuacja jedynego wspólnika jednoosobowej spółki z o.o., który jest traktowany podobnie jak przedsiębiorca prowadzący jednoosobową działalność gospodarczą.

Stawka 9% CIT przysługuje przede wszystkim małym podatnikom oraz spółkom rozpoczynającym działalność, pod warunkiem spełnienia ustawowych limitów przychodów i pozostałych wymogów wynikających z przepisów ustawy o CIT. Nie każda nowo utworzona spółka ma jednak prawo do preferencyjnej stawki.

Estoński CIT jest korzystnym rozwiązaniem przede wszystkim dla spółek, które planują pozostawiać wypracowane zyski w firmie i przeznaczać je na dalszy rozwój. W tym modelu podatek dochodowy jest co do zasady płacony dopiero w momencie wypłaty zysku ze spółki.

Tak. Rejestracja spółki z o.o. jest możliwa za pośrednictwem systemu S24. Rozwiązanie to pozwala założyć spółkę szybciej i przy niższych kosztach niż w przypadku umowy zawieranej u notariusza, jednak wykorzystuje gotowy wzorzec umowy, który nie zawsze pozwala na dostosowanie wszystkich postanowień do potrzeb wspólników.

Nie ma jednej odpowiedzi na to pytanie. Wybór odpowiedniej formy prowadzenia działalności zależy przede wszystkim od skali biznesu, planowanych przychodów, poziomu ryzyka, liczby wspólników oraz sposobu opodatkowania. Dlatego przed podjęciem decyzji warto przeprowadzić indywidualną analizę podatkową.

autor: Dawid Bryl

Doradca podatkowy — nr wpisu 14646.

Z podatkami związany od 2018 r. Doświadczenie zdobywał jako konsultant Krajowej Informacji Skarbowej oraz w kancelarii podatkowej w Toruniu. Dzięki pracy zarówno w administracji skarbowej, jak i sektorze prywatnym potrafi spojrzeć na sprawy klientów z perspektywy formalnej i praktycznej — dbając o to, by nawet zawiłe kwestie podatkowe były zrozumiałe i dopasowane do ich potrzeb.

Doradca biznesowy skontaktuje się z Tobą

i wspólnie ustalimy czy i jak możemy Ci pomóc?

Pracujemy od poniedziałku do piątku

w godzinach od 8:00 do 16:00