Estoński CIT to model opodatkowania zysków przedsiębiorstw, który w Polsce funkcjonuje od 2021 roku. Jego główną zaletą jest to, że podatek dochodowy od osób prawnych (CIT) nie jest naliczany w momencie osiągnięcia zysku, lecz dopiero wtedy, gdy zysk zostanie wypłacony wspólnikom, przykładowo w formie dywidendy. W klasycznym modelu CIT przedsiębiorstwa muszą płacić podatek od zysków niezależnie od tego, czy zostaną one wypłacone, czy zatrzymane w firmie.

W niniejszym artykule przyjrzymy się bliżej zagadnieniu jak estoński CIT działa w Polsce.

Zalety Estońskiego CIT

Kiedy rozważamy możliwość korzystania z estońskiego CIT, od razu nasuwają się myśli o potencjalnych korzyściach, jakie może on zapewnić przedsiębiorcom. Główne zalety tego systemu to przede wszystkim:

1) Odroczenie podatku – podatek, jak wspomniane zostało to już powyżej, płacony jest dopiero w momencie wypłaty zysku, co pozwala firmie na reinwestowanie całej wypracowanej kwoty bez konieczności uiszczania podatku od razu.

2) Wsparcie rozwoju firmy – możliwość zatrzymania większych środków ułatwia rozwój firmy poprzez inwestycje.

3) Korzystne opodatkowanie – w przypadku wypłaty zysku, należności podatkowe co do zasady są niższe niż w przypadku klasycznego opodatkowania CIT.

Mając na uwadze zalety jakie może przynieść rozliczanie się CIT estońskim, korzystanie z estońskiego CIT opłaca się szczególnie spółkom, które planują reinwestowanie zysków w rozwój działalności a nie są nastawione na wypłatę zysków wspólnikom.

Przede wszystkim, CIT estoński opłaca się zatem małym i średnim przedsiębiorstwom, pozwalając odroczyć obowiązek podatkowy do momentu wypłaty zysków. Dzięki takiego rozwiązaniu daje to przedsiębiorstwom większą elastyczność finansową.

Wobec istotnych korzyści przy rozliczaniu się CIT estońskim, powstaje zatem pytanie czy każda spółka może z niego skorzystać. Niestety, nie wszystkie spółki mogą z niego skorzystać. Celem możliwości skorzystania z CIT estońskiego, spółka musi spełniać szereg warunków.

Warunek 1 – dochody pasywne

Mniej niż 50% przychodów z działalności osiągniętych w poprzednim roku podatkowym, liczonych z uwzględnieniem kwoty należnego podatku od towarów i usług, musi pochodzić z następujących źródeł:

a) z wierzytelności,

b) z odsetek i pożytków od wszelkiego rodzaju pożyczek,

c) z części odsetkowej raty leasingowej,

d) z poręczeń i gwarancji,

e) z praw autorskich lub praw własności przemysłowej, w tym z tytułu zbycia tych praw,

f) ze zbycia i realizacji praw z instrumentów finansowych,

g) z transakcji z podmiotami powiązanymi – w przypadku gdy w związku z tymi transakcjami nie jest wytwarzana wartość dodana pod względem ekonomicznym lub wartość ta jest znikoma.

Warunek 2 – możliwe formy działalności

Kolejno podatnik musi prowadzić działalność w formie:

a) spółki z ograniczoną odpowiedzialnością,

b) spółki akcyjnej,

c) prostej spółki akcyjnej,

d) spółki komandytowej,

e) spółki komandytowo-akcyjnej.

Warunek 3 – zatrudnienie pracowników

Drugim warunkiem jest konieczność zatrudniania na podstawie umowy o pracę co najmniej 3 osoby w przeliczeniu na pełne etaty. Warto jednak zaznaczyć, że pracownikami muszą być osoby niebędące udziałowcami, akcjonariuszami ani wspólnikami spółki.

Zatrudnienie musi istnieć przez okres co najmniej 300 dni w roku podatkowym, a w przypadku gdy rokiem podatkowym nie jest okres kolejnych dwunastu miesięcy kalendarzowych – przez co najmniej 82% dni przypadających w roku podatkowym.

Alternatywnie, spółka (podatnik) musi ponosić miesięcznie wydatki w kwocie stanowiącej co najmniej trzykrotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw z tytułu wypłaty wynagrodzeń na rzecz zatrudnionych na podstawie umowy innej niż umowa o pracę co najmniej 3 osób fizycznych. W tym przypadku również nie mogą być to osoby będące udziałowcami, akcjonariuszami ani wspólnikami tego podatnika.

Warunek 4 – brak udziału w innych podmiotach

Następnym warunkiem, aby można było rozliczać się na CIT estońskim jest okoliczność, że podatnik nie może posiadać udziałów (akcji) w kapitale innej spółki, tytułów uczestnictwa w funduszu inwestycyjnym lub w instytucji wspólnego inwestowania, ogółu praw i obowiązków w spółce niebędącej osobą prawną oraz innych praw majątkowych związanych z prawem do otrzymania świadczenia jako założyciel (fundator) lub beneficjent fundacji, trustu lub innego podmiotu albo stosunku prawnego o charakterze powierniczym.

Warunek 5 – wybór

Trzeba również pamiętać, że konieczne jest złożenie zawiadomienia o wyborze opodatkowania ryczałtem, według ustalonego wzoru. Zawiadomienie składa się do właściwego naczelnika urzędu skarbowego w terminie do końca pierwszego miesiąca pierwszego roku podatkowego, w którym ma być opodatkowany ryczałtem.

Warto także zaznaczyć, że w przypadku podatników rozpoczynających prowadzenie działalności warunki te mogą być łagodniejsze a zatem i łatwiejsze do spełniania.

Opodatkowanie CIT estońskim obejmuje okres bezpośrednio po sobie następujących 4 lat podatkowych wskazanych przez podatnika w zawiadomieniu o wyborze opodatkowania ryczałtem.

Warto jednak zaznaczyć, że 4-letni okres można przedłużyć. Zgodnie bowiem z obowiązującymi przepisami, opodatkowanie ryczałtem przedłuża się na kolejne okresy bezpośrednio po sobie następujących 4 lat podatkowych. Wyjątkiem jest sytuacja, gdy podatnik złoży informację o rezygnacji z opodatkowania ryczałtem w deklaracji składanej za ostatni rok podatkowy, w którym podatnik był opodatkowany ryczałtem.

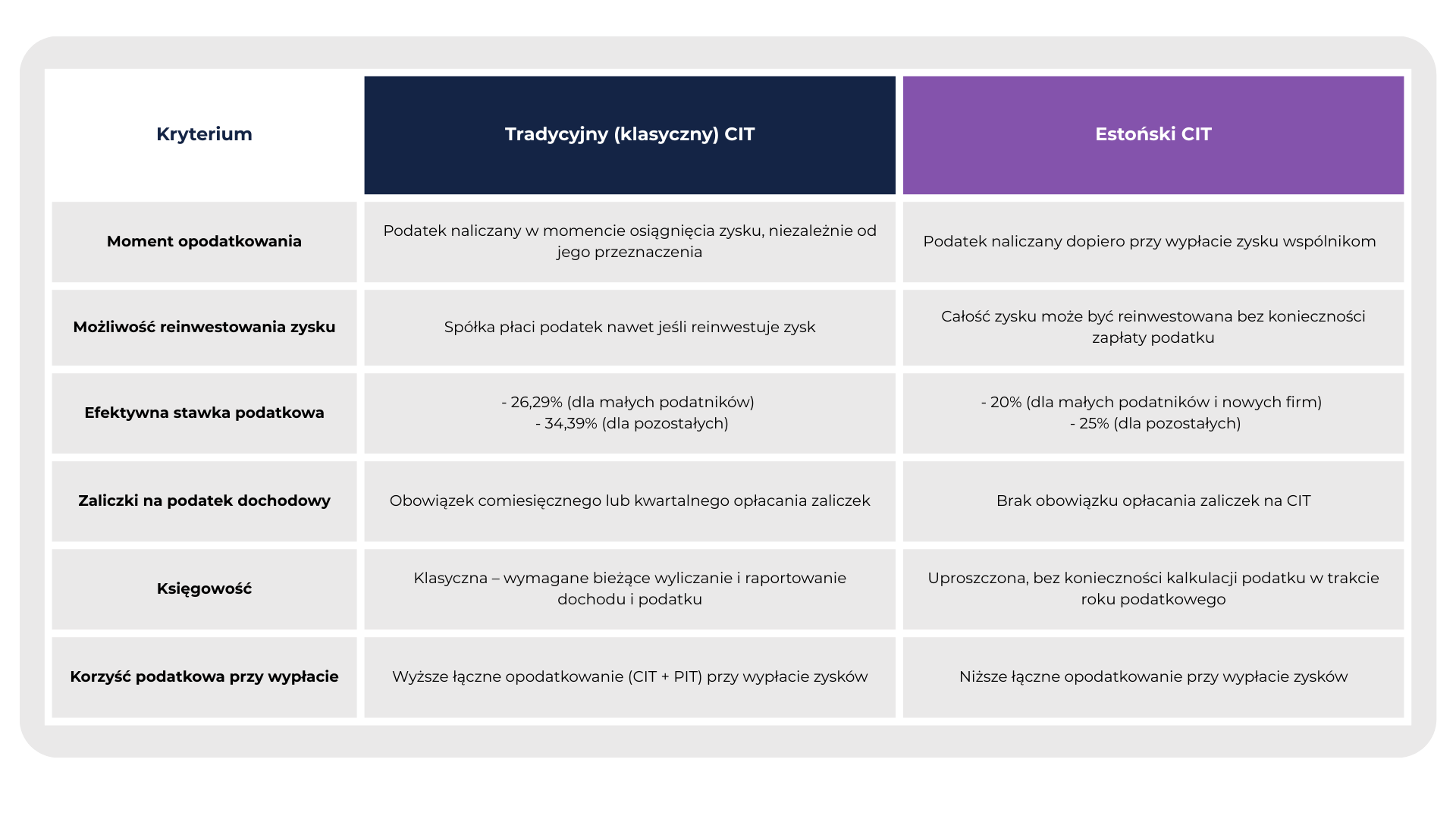

Podstawową i najważniejszą różnicą pomiędzy tradycyjnym CIT a estońskim CIT jest moment naliczenia podatku. Jak już wskazane zostało to powyżej, w estońskim modelu CIT, podatek jest odraczany do momentu wypłaty zysku wspólnikom. Dzięki temu spółka może przeznaczyć cały swój zysk na rozwój, nie tracąc części na obowiązkowe opłaty podatkowe.

Natomiast w tradycyjnym modelu CIT podatek od zysków firmy jest płacony już w momencie ich osiągnięcia, niezależnie od tego, co spółka zrobi z zyskiem.

Różnica występuje również na gruncie podatków, w tym znaczeniu, iż wypłata zysku jest korzystniejsza podatkowo. Efektywna stawka opodatkowania (CIT + PIT) w modelu estońskiego CIT wynosi 20% w przypadku małego podatnika oraz podatnika rozpoczynającego działalność w porównaniu do 26,29% w klasycznym CIT. Natomiast u pozostałych podatników, w modelu estońskiego CIT efektywna stawka opodatkowania wynosi 25% w porównaniu do 34,39% w tradycyjnym CIT.

Kolejną różnicę stanowi księgowość – w przypadku CIT estońskiego nie występują zaliczki na podatek, co ma miejsce w tradycyjnym CIT.

Ryzyka i pułapki Estońskiego CIT

Przy rozliczeniu się estońskim CIT należy mieć również ewentualne ryzyka z tym związane. Ta forma opodatkowania jest stosunkowo nowym modelem występującym w Polsce, funkcjonuje bowiem dopiero od 2021 r. Co za tym idzie, stosunkowo niewiele jest jeszcze interpretacji skarbowych oraz wyroków związanych z wątpliwościami podatkowymi.

Ważne jest wobec tego, aby księgowość miała doświadczenie związane z rozliczaniem spółek korzystających z CIT estońskiego. Nieprawidłowości prowadzenia księgowości mogą okazać się bowiem kosztowne dla podatników.

Kolejnym ryzykiem jest brak elastyczności w zakresie zmiany działalności spółki oraz struktury dochodów. Niektóre z rodzajów działalności jak przykładowo działalność finansowa nie mogą być rozliczane estońskim CIT. Ograniczenia wynikają również z formy uzyskiwania przychodów, które zostały omówione już powyżej.

Istotnym ograniczeniem może okazać się także brak możliwości posiadania udziałów w innych podmiotach. To ograniczenie wynika także z warunków korzystania z estońskiego CIT omówionego powyżej.

Pewną pułapką, choć bardziej wynika to z systemowego rozwiązania jakim jest model opodatkowania estońskim CIT, może okazać się także brak możliwości korzystania z niektórych ulg podatkowych jak popularnych IP Box czy też B+R.

Wypłata dywidendy na Estońskim CIT

Wypłata dywidendy wiąże się z koniecznością uiszczenia podatków. Podatek powstaje zarówno po stronie spółki (CIT) jak i po stronie wspólnika (PIT). Opodatkowanie estońskim CIT nie prowadzi zatem uniknięcia opodatkowania po stronie wspólnika.

Jednakże, wypłata dywidendy jest korzystna podatkowo w porównaniu do klasycznego CIT.

Stawki ryczałtu dla spółki są jednak różne w zależności od wielkości podatnika. Ryczałt wynosi:

10% podstawy opodatkowania – w przypadku małego podatnika oraz podatnika rozpoczynającego prowadzenie działalności;

20% podstawy opodatkowania – w przypadku innego podatnika.

Zgodnie z tymi stawkami, w przypadku wypłaty dywidendy, spółka zobowiązana jest do uiszczenia podatku CIT.

Poza podatkiem CIT, powstaje również obowiązek podatkowy po stronie wspólnika. Dochody z dywidend podlegają 19% zryczałtowanemu podatkowi. Jednakże, co jest bardzo korzystne podatkowo, podatek ten pomniejsza się o kwotę stanowiącą:

1) 90% kwoty odpowiadającej iloczynowi procentowego udziału wspólnika w zysku spółki liczonego na dzień nabycia przez niego prawa do wypłaty podzielonego zysku i należnego ryczałtu od dochodów spółek z zysku podzielonego tej spółki, z którego przychód ten został uzyskany – w przypadku przychodów z podzielonego zysku wypłaconych z zysków spółki opodatkowanych zgodnie z art. 28o ust. 1 pkt 1 ustawy o podatku dochodowym od osób prawnych – czyli małego podatnika oraz podatnika rozpoczynającego prowadzenie działalności;

albo

2) 70% kwoty odpowiadającej iloczynowi procentowego udziału wspólnika w zysku spółki liczonego na dzień nabycia przez niego prawa do wypłaty podzielonego zysku i należnego ryczałtu od dochodów spółek z zysku podzielonego tej spółki, z którego przychód ten został uzyskany – w przypadku przychodów z podzielonego zysku wypłaconych z zysków spółki opodatkowanych zgodnie z art. 28o ust. 1 pkt 2 ustawy o podatku dochodowym od osób prawnych – czyli innego podatnika niż mały podatnik oraz podatnik rozpoczynający prowadzenie działalności.

W konsekwencji, efektywna stawka opodatkowania (CIT + PIT) w modelu estońskiego CIT wynosi 20% w przypadku małego podatnika oraz podatnika rozpoczynającego działalność oraz 25% w przypadku innego podatnika. Jest to rozwiązanie korzystniejsze niż przy wypłacie dywidendy na CIT klasycznym.

Podsumowanie

Estoński CIT to nowoczesny model opodatkowania, który może przynieść wiele korzyści firmom planującym reinwestowanie zysków. Odroczenie podatku do momentu wypłaty zysków to największa zaleta tego modelu opodatkowania. Jednak model tego opodatkowania nie jest dla każdego – spółki muszą spełniać określone warunki, a korzystanie z estońskiego CIT wyklucza stosowanie niektórych ulg podatkowych.

Warto więc dokładnie przeanalizować, czy to rozwiązanie jest korzystne dla danej firmy, biorąc pod uwagę jej specyficzne potrzeby i plany rozwoju.

Pamiętaj że dla bezpieczeństwa, najlepiej skontaktować się z doradcą podatkowym.